事業内容・ファンド

主として高収益・高成長が見込まれる分野・業種のベンチャー企業に投資し、株式公開又はM&Aによるキャピタルゲインをお客様に分配することを目的とします。

本組合に出資いただく際には、申込手数料として本組合契約第8条第4項乃至第8項に定める出資払込が履行される毎に、当該払込金額の3%(消費税及び地方消費税は別途)に相当する額

各事業年度の管理報酬として、以下の各号に定める額(年額)

各事業年度において、本組合の当期損益(未実現利益は含まない)を算出し、無限責任組合員は成功報酬として下記を受領します。

無限責任組合員が、ポートフォリオ投資、又は無限責任組合員による経営若しくは技術の指導若しくは助言その他の経営支援に関連して、投資先事業者等から手数料又は報酬その他の対価(以下「経営技術指導料」という。)を受領した場合、各事業年度分の管理報酬から同一事業年度分の経営技術指導料の全額(以下「管理報酬控除額」という。)を減額するものとし、各組合員は、管理報酬控除額のうち、その持分金額に応じて按分した金額につき、当該事業年度に支払われるべき管理報酬の負担を免れるものとします。

なお、管理報酬控除額が当該事業年度における管理報酬を超過する場合は、当該超過額の50%に相当する額を無限責任組合員の報酬とします。

本組合事業の目的を達成するために必要な取引手数料、本組合の組成に係る費用(弁護士・行政書士費用等)、会計帳簿その他会計記録の作成費用、監査費用、組合員への報告に要する費用(郵送費用、印刷費用等)、公租公課等、本組合の事業に関連して発生した費用は、すべて組合財産から間接的にご負担頂きます。

これらの費用は発生時、請求時に初めて具体的金額を認識するものがあることから、現段階では確定できません。

本組合への投資は、一定の投資目標の達成及び投資元本の返還が保証されているものではなく、以下に記載するリスク及びその他の要因により投資元本の一部又は全部に損失が生じる可能性が存在します。

投資のご検討に当たっては、自らの責任において、必要に応じ弁護士、税理士、公認会計士等の専門家に相談するなどして、慎重に投資判断をしていただく必要がございます。

以下には、本組合契約に関する主要なリスクを記載していますが、リスクはこれらに限られません。詳しくは「NAICベンチャー投資促進税制投資事業有限責任組合 契約締結前交付書面」をご確認ください。

本組合は、もっぱら継続開示を行っていない会社の発行する有価証券に投資しますが、かかる有価証券については、投資判断の基となる情報が、質、量及び正確性ともに、継続開示を行っている会社の発行する有価証券と比較して限定され、その結果、本組合が十分な情報を把握できない可能性があります。

本組合が取得・保有する非上場株式は、上場株式と比較して、著しく流動性が乏しく、適正な価格評価が難しくなっています。また、投資対象に処分や売却時期等について制限が課されていることもあります。

これらの結果、投資対象の売却先を見つけることが困難であったり、好ましい時期に、期待される価格で売却することができなかったりすることにより、期待通りの収益を上げることができない可能性がありますし、投下資本が回収できないこともあります。

投資先企業が上場基準を満たして上場したとしても、必ずしもキャピタルゲインが得られるわけではありません。

株式市況が低迷している場合、類似する企業が上場することで投資資金が分散されてしまう場合、同時期に上場する会社に魅力があり、他社に投資資金が流れてしまう場合、そして、上場基準は満たしたものの知名度・業績・将来性などの市場評価が不充分な場合等、様々なケースが想定され、希望する時価・価格で売買できず、投資元本を割り込む可能性があります。

国内外の政治、経済及び/又は社会の影響、投資先の有する技術やビジネスモデルの陳腐化、有能な人材の流出又は同業他社との激しい競争等内外の要因によって投資先の業績が悪化することもあります。

投資先の業績の悪化、法的又は事実上の倒産、さらなる資金調達の失敗その他の理由により、本組合が保有する投資対象の価値が下落し、お客様の出資した元本額に欠損が生じる場合があります。

同一あるいは近接する産業分野及び/又は技術分野に関する投資先に集中して投資を行う場合、当該分野が発展せず、又は、当該分野の市場における位置づけが悪化したとき、本組合の収益に悪影響を及ぼす可能性があります。

また、同一の地域に所在する投資先に集中して投資を行う場合、当該地域の経済情勢の悪化その他の事情により、本組合の収益に悪影響を及ぼす可能性があります。

他の投資ファンドその他の者との間の競争が存在する環境の下では、競争の結果、企図した投資先に係る投資対象の取得ができず、また、当該投資対象の取得ができた場合であっても、投資条件が投資先に有利となり、本組合が期待通りの収益を上げられない可能性があります。

本組合契約に基づく組合員たる地位について、譲渡その他の移転を行うには、無限責任組合員の承諾等が必要です。

また、組合員の組合持分は一括して譲渡する以外の方法により譲渡することが禁止され、適格機関投資家の組合持分については適格機関投資家以外の者に譲渡することが禁止される等の制限がなされることがあります。

無限責任組合員は、破産、解散(合併の場合を除きます)、除名により脱退します。無限責任組合員は1名しか存在しないため、無限責任組合員が破産等により脱退した場合は、その事由が生じたときから2週間以内に、有限責任組合員全員の同意を得て、後任の無限責任組合員を選任する必要があります。

後任の無限責任組合員が選任されない場合は、本組合は解散することになり、解散のタイミング等によっては、お客様の出資した元本額に欠損が生じる場合があります。

組合員が本組合から脱退できるのは、やむを得ない事由がある場合のみに限られます。

他方、本組合においては、脱退により投資可能な資金が減少することで、投資機会を逸し、又は十分な投資の分散ができなくなることがあります。

本組合に適用のある法令、税制及び政府による規制の変更等があった場合には、本組合の事業遂行に悪影響が生じる可能性や、組合員の税負担が増大し、その結果、組合員の受領する分配金又は出資金額の税負担考慮後の返還額に悪影響を及ぼす可能性があります。

また、本組合が、投資対象の取得及び保有につき制限を受けること、組合員による投資対象の取得及び保有につき開示を要求されることもあり得ます。

税務当局において、組合員の税務の処理とは異なる見解を持つ可能性があり、その結果、組合員において税負担が増大する可能性があります。

本組合には組合員の多数決により組合契約を修正できるものがあり、組合員の権利又は義務は、当初出資をした時と比べて不利益に変更される可能があります。

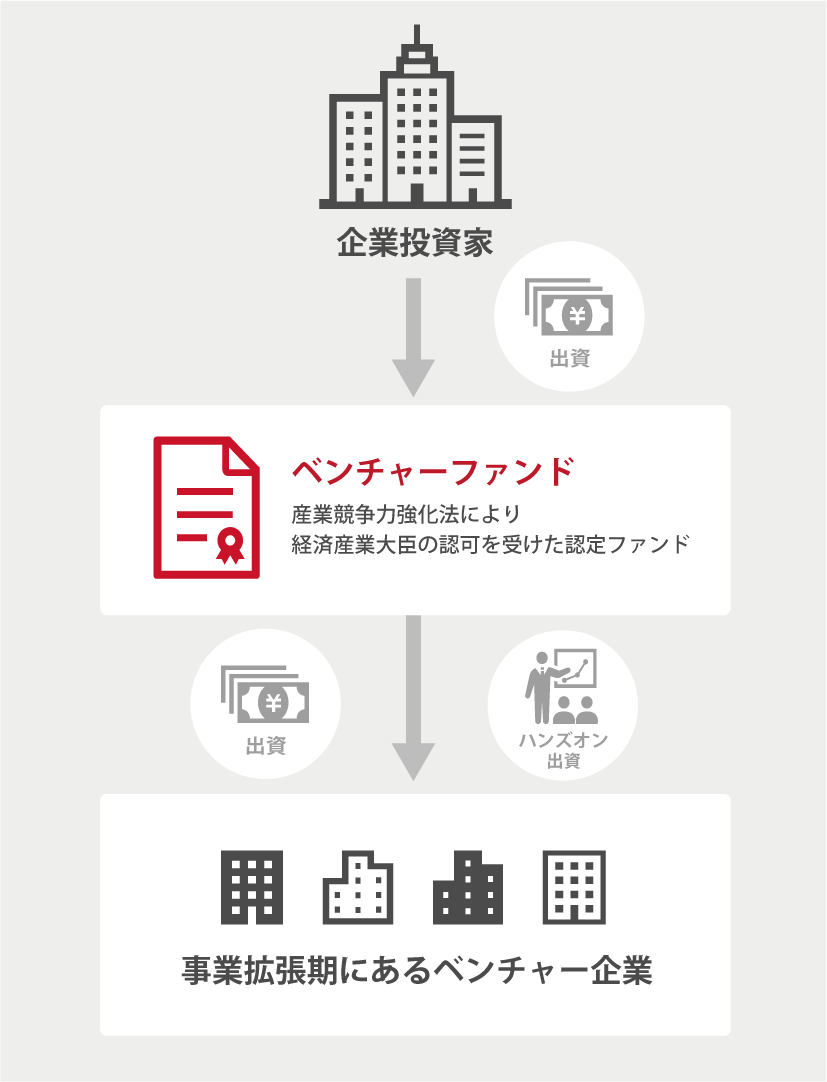

平成26年1月20日に施行された産業競争力強化法に基づき、主として事業拡張期にあるベンチャー企業に投資するファンドの投資計画を経済産業大臣が認定。

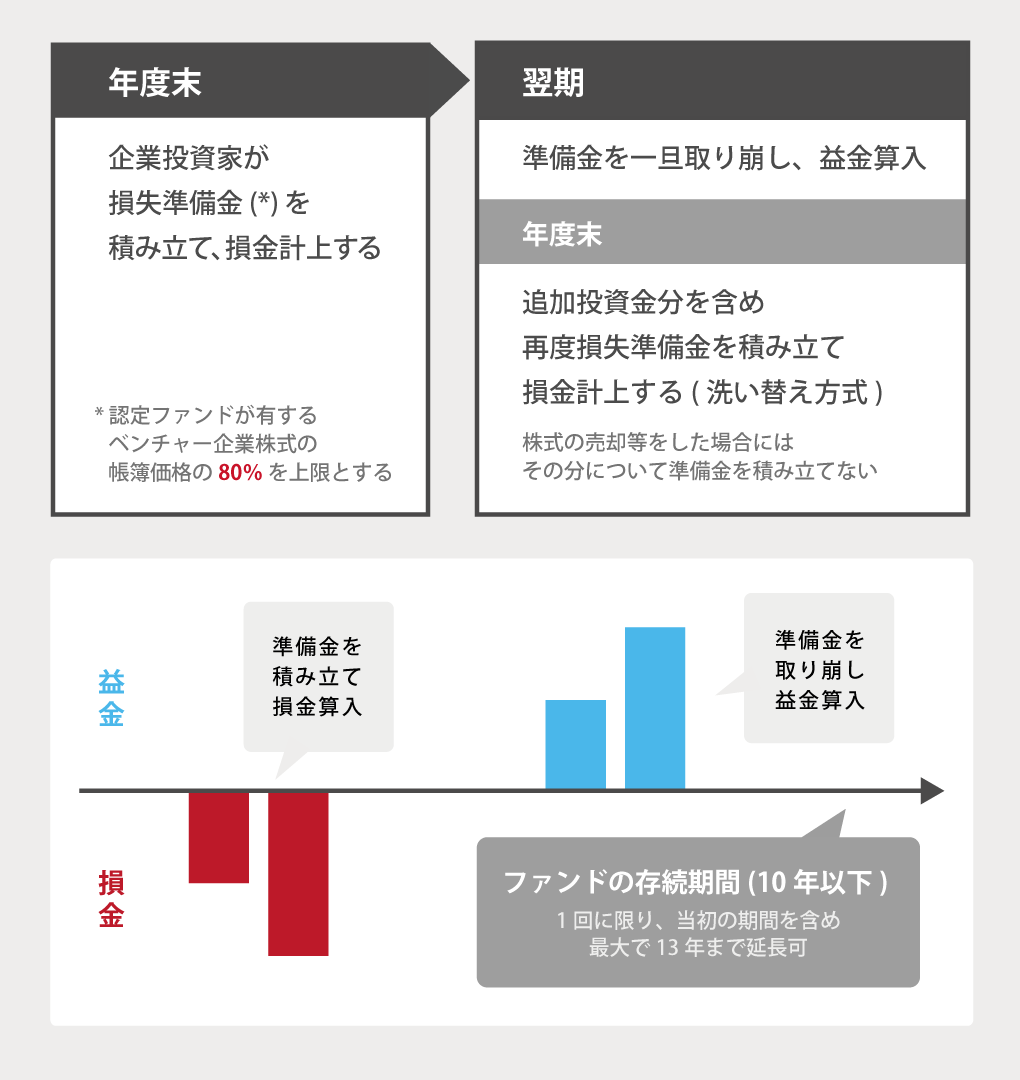

認定ファンド(損金ファンド)を通じて、ベンチャー企業に出資する企業は、認定ファンドが有するベンチャー企業株式の帳簿価額の80%を限度として損失準備金を積み立てた額を損金算入できる。

企業投資家が各事業年度の終了時に認定ファンドの財産として有するベンチャー企業株式の帳簿価額の合計額の80%を限度に損失準備金を積立て、その積み立てた額を損金算入することができる。

当該準備金は、その積み立てた事業年度の翌事業年度にその全額を取り崩し、益金算入する。

本件に関するお問い合わせにつきましては、下記までご連絡ください。